片仔癀化妆品:复工,要让员工安心、市场有信心

2020.07.04

近日,中国市场正式进入财报季,多家国货美妆上市公司相继发布2024年半年报,从整体来看,相较于起伏较大,动荡明显的国际巨头,国货美妆的业绩表现相对平稳且可观。

在消费市场仍处于低迷情境的前提下,走在行业前端的几家国货美妆企业整体保持了双位数增长的发展态势:锦波生物上半年同比大涨90.59%,丸美股份上半年线上渠道同比增长35%,新瀚新材化妆品原料创最快增速,伊斯佳归母净利润扭亏为盈……

不难看出,几家身处美妆行业上下游的企业,在不同领域实现了业绩突破,但究其原因却是殊途同归,即果断的创新力及深耕研发构筑的技术壁垒,这进一步明确了中国美妆产业未来的正确发展方向。

但需要关注的是,在宏观经济影响下,医美等高客单价赛道遭到较大影响,需谨慎关注。

01.

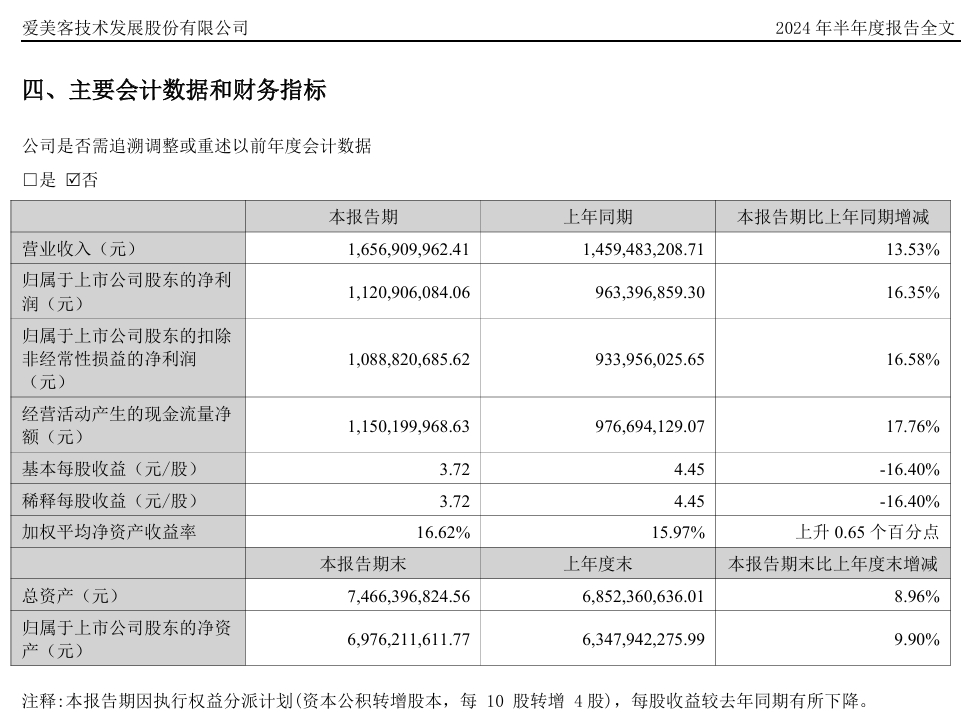

爱美客上半年营收17亿,同增13%

8月21日,以玻尿酸为优势品类,一度被称为“医美茅”的医美龙头企业,爱美客技术发展股份有限公司(下称:爱美客)发布2024年上半年财报。

报告显示,爱美客期内实现营业收入16.56亿元,同比增长13.53%;利润总额达13.04亿元,同比增长16.95%;净利润为11.21亿元,同比增长16.67%。

从主营业务来看,爱美客的营收主要由凝胶类注射产品、溶液类注射产品构成,前者实现营业收入9.76亿元,同增11.65%,后者实现营业收入 6.49亿元同增14.57%。

在研发投入上,爱美客在今年上半年研发投入金额为1.25亿元,与去年同期的1.04亿元相比,增长了20.59%。

爱美客在财报中表示,主要的业绩驱动因素主要有三点,一是医疗美容服务的社会接受度不断提升,行业成长确定性高,二是公司产品协同效应显著,产品矩阵的竞争优势得到体现,三是加强品牌建设,提升品牌影响力。丰富的产品线、在研产品储备丰富,高素质的研发团队及行业领先的技术提供持续创新动力,先进、高标准的生产能力和高效的供应链管理等一系列优势,则是爱美客的核心竞争力。

但值得注意的是,虽然营收和净利润实现了两位数增长,但与去年同期64.93%的营收增速、64.66%的净利润增速相比,增速是明显下滑的,甚至是2021年以来表现最差的一次。

这也直接导致市场不断降低其股价预期:8月22日深交所发布爱美客上半年财报后,爱美客股价大跌12.31%,截至8月23日收盘,其股价最终定在141.30元/股,总市值仅剩427.34亿,较2021年最高峰值蒸发超1300亿元,身处发展困境不言而喻。

02.

伊斯佳上半年营收684.6万

8月21日,化妆品代工企业珠海伊斯佳科技股份有限公司(下称:伊斯佳)发布2024年上半年财报。

财报显示,伊斯佳报告期内实现营收6846万元,同比微增0.51%,伊斯佳表示增长不明显主要系报告期市场消费力后劲不足所致;归属挂牌公司净利润 464.8万元,较上年同期增长525.76%;扣除非经常性损益后的净利润432.5万元,较上年同期增长351.43%。

在技术研发方面,伊斯佳称以市场需求为导向,专注于技术研发,提高产品开发力度, 报告期内总计投入438.5万元,占营业收入6.41%,但与去年同期的531万元相比,下滑了17.5%。

值得注意的是,伊斯佳今年业绩对比去年归属挂牌公司净利润的-109万元,明显扭亏为盈,增长明显。伊斯佳表示,主要系报告期成本费用有效控制所致。

据了解,伊斯佳是一家以智能制造为核心竞争力的创新科技企业,专注于皮肤检测、功效护理、验证技术和定制服务,专研皮肤及智造创新,专注抗衰生命科技,以生物技术及数据驱动提供面部和头皮头发功效护理解决方案,拥有“伊斯佳”、“现代经典”、“BS”、“甄沐”等自主品牌,同时为国内外众多知名品牌提供产品策划和定制输出服务。

对于未来发展,伊斯佳表示,在维持业绩稳定方面,将进一步发挥科技创新及成本优先优势,不断拓宽业务矩阵;在公司治理方面,将建立完善的定期公司治理风险报告制度,及时报告重大风险;在资质获取方面,将积极申请相应资质并安排专门的申报小组。

03.

锦波生物上半年同增90.59%

8月22日,山西锦波生物医药股份有限公司(下称:锦波生物)发布2024年上半年财报。

财报显示,2024年上半年,锦波生物实现营业收入6.02亿元,同比大幅上涨90.59%;归属于上市公司股东的净利润同比大增182.88%,至3.09亿元;归属于上市公司股东的扣除非经常性损益后的净利润则录得3.03亿元,较上年同期增长193.34%,增长明显。

锦波生物表示,报告期内,公司依据年度经营计划,管理层带领公司各部门有序开展各项工作,包括但不限于持 续加大研发投入、积极研发新产品、努力开拓市场,实现了收入的可持续增长、资产负债结构的进一 步优化、盈利水平的显著提升,完成了公司业务的高质量发展。

基于业务板块划分具体来看,锦波生物主要有三大业务。

一是医疗器械。报告期内,锦波生物销售医疗器械实现收入5.30亿元,较上年同期增长91.84%,毛利率为 94.43%,较上年同期增加1.70个百分点。

锦波生物表示,医疗器械产品的销售增长主要来自于单一材料医疗器械产品的销售增长,其中,重点医疗器械产品是以A型重组人源化胶原蛋白为核心成分的植入剂产品(三类医疗器械)。

二是功能性护肤品。锦波生物围绕大客户需求,定向开发原材料并研发具备特定功能的护肤品,围绕公司创新材料优势建设自有品牌,在功能性护肤品业务上成功录得4797万元,同比增长53.94%;毛利率为64.76%,与去年同期基本持平。

三是原料。锦波生物擅长研发并产业化原始创新的功能蛋白新材料,尤其是具备较强市场竞争力的A型重组人源化胶原蛋白。在原料业务上,锦波生物总计录得2381万元,与去年同期的404万相比,大幅增长180.07%。

04.

新瀚新材创最快增速,营收超2亿

8月23日,化妆品原料商江苏新瀚新材料股份有限公司(下称:新瀚新材)发布2024年半年度报告。

财务报告显示,今年上半年,新瀚新材的营业收入达到2.08亿元,较去年同期下降了8.99%;归属于上市公司股东的净利润为2931万元,较去年同期减少了43.44%;归属于母公司且扣除非经常性损益的净利润为2576万元,同比亦下降了44.89%。然而,在报告期内,该公司通过经营活动产生的现金流量大幅增长了251.91%,达到6912万元。

详细分析,新瀚新材的化妆品原料业务在今年上半年实现了4923万元的营业收入,相较于去年同期显著增长了58.75%,在所有业务板块中增长速度最为迅猛;尽管毛利率同比下降了4.45%,降至16.8%,但在所有业务板块中,其毛利率的下降幅度是最小的。

据了解,新瀚新材公司主营业务为芳香族酮类产品的研发、生产和销售,主要产品包括特种工程塑料核心原料、光引发剂和化妆品原料、医药农药中间体等产品。

聚焦化妆品行业,新瀚新材所生产的HAP主要用途是一种功能性化妆品原料,具有抗氧化、舒缓、促进防腐等多重功效,该产品的主要客户为化妆品原料生产商德之馨,而新瀚新材所生产的HDO产品可直接作为化妆品原料,能够很好地与其他物质组合,具有良好保湿作用和杀菌作用,与HAP类似,用作化妆品新型防腐助剂。

新瀚新材在财报中提到,在德之馨开发HAP在化妆品领域应用的同时,其便迅速自主研发并运用基于复合型催化剂的一步法合成技术,实现了化妆品级HAP的工业化生产,使公司 HAP 产品在成分含量、外观、溶解度及残留物等方面能够持续符合化妆品的应用标准。

不难看出,新瀚新材在化妆品行业的营收创下最快增速,得益于自身在技术开发上建立的领先优势。

05.

丸美股份线上渠道同增35%

8月23日,广东丸美生物技术股份有限公司(下称:丸美股份)发布2024年半年度业绩报告。

在2024年上半年,丸美股份成功实现了营业收入13.52亿元,较去年同期增长了27.65%;归属于上市公司股东的净利润达到1.76亿元,同比增长了35.09%;而扣除非经常性损益后的净利润为1.66亿元,同比大幅增长了40.21%。

目前,丸美股份的主要品牌包括丸美、恋火、春纪。其中,丸美品牌实现了9.3亿元的营收,同比增长了25.87%,这一增长主要得益于丸美天猫旗舰店的34.29%同比增长以及丸美抖快平台的30.05%增长;第二品牌PL恋火的营收达到4.17亿元,同比增长了35.83%。

丸美股份在其财报中总结,2024年上半年,公司进一步深化了大单品策略。一方面,持续加强了丸美品牌作为眼部护理专家及抗衰老领域权威的品牌形象;另一方面,深入推广了PL恋火极简底妆的品牌理念,从而增强了品牌的市场影响力。

从销售渠道来看,今年上半年,丸美股份的线上渠道营收达到11.39亿元,同比增长了34.85%,线上主营业务收入占比达到84.34%;线下渠道营收为2.12亿元,同比下降了1.16%,线下主营业务收入占比为15.66%,尽管如此,线下渠道第二季度的表现并未达到预期。

值得注意的是,今年上半年,丸美股份的研发费用达到3584万元,同比增长了23.62%。在原料方面,公司在报告期内推进了36项自研创新原料开发项目,完善了重组功能蛋白规模化产线建设,实现了包括重组双胶原2.0和重组弹性蛋白等核心活性蛋白原料的高效表达和产品应用。

在安全评估方面,丸美股份建立了安全评估团队,并完善了化妆品相容性、防腐挑战和稳定性测试能力,构建了一个包含超过500款原料的毒理信息库;同时,公司新增了5项检测方法,并初步建立了快速稳定性评价模型,为产品稳定性测试提供了新的研究方向。

06.

福瑞达化妆品业务净利同增13.72%

8月23日晚,鲁商福瑞达医药股份有限公司(以下简称“福瑞达”)公布了其2024年上半年的财务报告。

根据报告,2024年上半年,福瑞达实现营业收入19.25亿元,较去年同期下降了22.15%;归属于母公司所有者的净利润为1.27亿元,同比下降了33.18%;而归属于母公司所有者的扣除非经常性损益后的净利润则大幅增长了77.19%,达到11.16亿元。

在福瑞达的业务板块中,化妆品板块为核心业务,其营收占公司总营收的比重高达62%,达11.86亿元,同比增长7.24%,毛利率为61.37%。

在福瑞达的化妆品业务板块中,颐莲和瑷尔博士两大品牌近年来的表现尤为突出。根据最新的财报数据,今年上半年,颐莲和瑷尔博士两大品牌均保持了强劲的增长势头。具体而言,颐莲的营收达到了4.47亿元,同比增长了14.17%;而瑷尔博士的营收则为6.45亿元,同比增长了7.82%。在2024年上半年,这两个品牌的营收总和占到了公司总营收的90%以上。

财报进一步指出,福瑞达将坚持推进“5+N”品牌发展战略,致力于加强以“颐莲”和“瑷尔博士”为核心的两大主力品牌的市场地位,并支持其他中小品牌实现突破。

在报告期内,福瑞达还进军了洗护发市场,推出了专注于头皮微生态科学洗护的新品牌——即沐。财报显示,即沐专注于头皮微生态科学洗护,主要通过线上渠道进行销售,并在知乎、丁香医生等专业平台建立品牌的专业形象。同时,通过小红书的内容营销策略来提升品牌知名度,并重点布局抖音渠道,以实现高效的传播和营销效果。

福瑞达在报告中还提出,未来将致力于巩固微生态和高保湿科技的产品矩阵,积极拓展头皮和头发洗护领域,并开展植物提取物、微生态等产品专属原料的研发与应用。福瑞达生物股份的常务副总经理白天明表示,公司将坚定地开启洗护赛道的征程,将发展目标定为三个阶段:1.0阶段是进军头皮洗护领域,2.0阶段是确立微生态的领先地位,而3.0阶段则是进军洗护医美市场。

东耳文传倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至614638114@qq.com,我们将及时沟通与处理!